آشنایی با شماره کارت، شبا و حساب بانکی

برای بسیاری از ما پیش آمده که هنگام انتقال وجه، ندانیم دقیقا به کدام اطلاعات بانکی نیاز داریم. آیا شماره 16 رقمی روی کارت کافی است یا باید به سراغ کد طولانی شبا برویم؟ واقعیت این است که درک تفاوت شماره کارت با شماره حساب و شبا، کلید انجام تراکنش های بانکی بدون دردسر است. بیایید خیلی کوتاه با ماهیت این سه مورد آشنا شویم:

١ . کارت بانکی (ابزار دسترسی سریع)

همان کارت پلاستیکی در جیب شماست که معمولا یک شماره 16 رقمی دارد. این کارت در واقع ابزاری است که بانک به شما می دهد تا راحت تر به موجودی حساب خود دسترسی داشته باشید. کارت بانکی تاریخ انقضا دارد و برای خریدهای روزمره و انتقال های لحظه ای طراحی شده است.

٢ . شماره حساب (هویت اصلی)

این شماره، شناسنامه واقعی پول شما نزد بانک است. برخلاف کارت، شماره حساب تاریخ انقضا ندارد و ساختار و تعداد ارقام آن در هر بانک متفاوت است. معمولا برای واریز حقوق یا تراکنش های درون بانکی (از بانک ملت به ملت، ملی به ملی و…) اولویت با شماره حساب است.

٣ . شماره شبا (استاندارد بین بانکی)

شبا یا «شناسه بانکی ایران» کدی 26 کاراکتری است که ب IR شروع می شود. این شناسه برای یکپارچه کردن تمام حساب های بانکی کشور ساخته شده است. وقتی پای انتقال وجه بین دو بانک متفاوت (مثلا صادرات به سپه) یا جابجایی مبالغ سنگین در میان باشد، شماره شبا امن ترین و بهترین گزینه است.

تفاوت شماره شبا با شماره کارت (کاربردها، سقف انتقال، مزایا و معایب)

شاید در نگاه اول فکر کنید تفاوت شماره کارت با شماره شبا فقط در تعداد رقم ها و ظاهر آن ها خلاصه می شود؛ اما وقتی پای جاب هجایی پول به میان می آید، ماجرا کاملا متفاوت است. دانستن فرق شماره حساب با شماره کارت و شبا به شما کمک می کند تا انتخاب بهتری داشته باشید. انتخاب بین این گزینه ها مستقیما روی میزان کارمزد، امنیت حساب و سرعت تراکنش تأثیر می گذارد. بیایید دقیق تر بررسی کنیم که چرا در برخی مواقع کارت بانکی جواب نمی دهد و باید به سراغ این 3 ویژگی مهم در شماره شبا برویم:

١ . کاربردهای شماره کارت در مقابل شبا

با اینکه هدف هر دو روش جابه جایی پول است، اما کاربردشان زمین تا آسمان فرق دارد:

- کاربرد شماره کارت: بیشتر برای کارهای لحظه ای، خریدهای روزمره اینترنتی، کشیدن کارت در دستگاه پوز و انتقال وجه های کوچک دوستانه طراحی شده است؛ چرا که پول در همان لحظه به حساب مقصد می نشیند.

- کاربرد شماره شبا: زمانی که پای واریز حقوق، تسویه سود سهام، معاملات بزرگ (مثل خرید ملک و ماشین) یا انتقال وجه شرکتی در میان باشد، شبا بهترین گزینه است. البته باید در نظر داشته باشید که انتقال با شبا (در سامانه پایا) آنی نیست و در سیکل های زمانی مشخصی انجام می شود.

٢ . سقف انتقال وجه (کارت به کارت در برابر پایا و ساتنا)

اصلی ترین جایی که تفاوت شماره شبا با شماره کارت خودش را نشان می دهد، محدودیت های جابه جایی پول است.

انتقال وجه با شماره کارت (کارت به کارت) قوانین و سقف های سفت و سختی دارد و شما روزانه نهایتا می توانید مبالغ محدودی (مثلا ۱۰ تا ۱۵ میلیون تومان) را جابه جا کنید. اما اگر بخواهید مبالغ سنگین تری را انتقال دهید، شماره شبا با اتصال به سامانه های پایا و ساتنا این محدودیت را می شکند. پایا چیست اطلاعات کامل تری را در رابطه با این سیستم انتقال وجه در اختیار شما قرار می دهد. با داشتن شبا می توانید تا سقف های بسیار بالاتر (تا ۲۰۰ میلیون تومان به صورت آنلاین و ارقام میلیاردی با مراجعه حضوری به شعبه) را به راحتی جابه جا کنید.

٣ . مزایا و معایب شبا نسبت به کارت بانکی

اگر بخواهیم این دو روش را از نظر فنی و امنیتی کفه ترازو بگذاریم، به نتایج جالبی می رسیم:

- امنیت طلایی شبا: شماره کارت ابزاری دو لبه است؛ یعنی هم برای واریز استفاده می شود و هم (اگر کسی رمز دوم و تاریخ انقضای شما را داشته باشد) برای برداشت! اما شماره شبا یک درگاه یک طرفه و کاملا امن است. دادن شماره شبا به دیگران فقط امکان واریز به حساب شما را فراهم می کند و هیچ کس نمی تواند از این طریق پولی از حساب شما برداشت کند.

- پایداری و تاریخ انقضا: کارت های بانکی تاریخ انقضا دارند. اگر کارت شما گم شود یا بسوزد، با دریافت کارت جدید، شماره 16 رقمی آن تغییر می کند. اما شبا یک شناسه ثابت، ابدی و گره خورده به حساب شماست که تحت هیچ شرایطی (حتی با تعویض کارت) تغییر نمی کند.

- کارمزد اقتصادی: در روش کارت به کارت، کارمزد به صورت پلکانی و با بالا رفتن مبلغ افزایش می یابد؛ اما یکی از مزایای بزرگ انتقال وجه با شبا، کارمزد بسیار پایین تر و مقرون به صرفه تر آن برای مبالغ بالاست.

مقایسه کاربرد شماره شبا و شماره کارت

تشخیص این دو از روی ظاهر کار ساده ای است، اما بد نیست ساختار فنی آن ها را هم بشناسیم:

- شماره کارت: یک کد 16 رقمی است که دقیقا روی کارت پلاستیکی حک شده است. این شماره هیچ حرف انگلیسی یا فارسی ندارد و صرفا از اعداد تشکیل شده (۶ رقم اول نشان دهنده بانک، ارقام بعدی شناسه کارت و رقم آخر کنترلی است).

- شماره شبا: ساختاری استاندارد و بین المللی دارد. شبا در ایران شامل 26 کاراکتر است: با دو حرف انگلیسی IR شروع می شود، سپس دو رقم کنترل صحت و در نهایت ٢٢ رقم (شامل کد بانک و شماره حساب اصلی) قرار می گیرد. این ارقام کنترلی باعث می شوند که اگر حتی یک رقم را اشتباه تایپ کنید، سیستم فورا خطا داده و از واریز پول به حساب شخص اشتباه جلوگیری کند؛ امکانی که در انتقال با شماره کارت درصد خطای بالاتری دارد.

مقایسه ساختار شبا با شماره کارت

پس از شناخت ساختار استاندارد و بین المللی شبا، نوبت به آن می رسد که با یکی دیگر از پرکاربردترین ابزارهای بانکی در کشورمان یعنی «شماره کارت» آشنا شویم. اگرچه شماره شبا برای انتقال وجه بین بانکی و بین المللی کاربرد دارد، اما شماره کارت نقش اصلی را در خریدهای روزمره و تراکنش های اینترنتی ایفا می کند. در ادامه به بررسی دقیق تفاوت های ساختاری این دو شناسه مهم بانکی می پردازیم تا کاربرد هر کدام را بهتر درک کنیم.

۱. ساختار و تعداد ارقام شماره کارت: شماره کارت بانکی در ایران معمولا متشکل از ۱۶ رقم است که بر اساس استاندارد جهانی ISO/IEC 7812 صادر می شود. این ۱۶ رقم به چهار بخش ۴ رقمی تقسیم می شوند که هر بخش معنای خاصی دارد:

- ۶ رقم اول: کد شناسایی بانک (BIN) که بانک صادرکننده کارت را مشخص می کند.

- ارقام بعدی: شماره حساب یا کد داخلی مشتری در بانک.

۲. ساختار و اجزای شماره شبا: در مقابل، شماره شبا (IR) متشکل از ۲۶ کاراکتر استاندارد است که ساختاری متفاوت دارد: - ۲ حرف اول: کد کشور ایران (IR).

- ۲ رقم بعدی: رقم کنترلی (Check Digit) برای اعتبارسنجی کل شماره شبا.

- ۲۲ رقم باقی مانده: شامل کد بانک، کد شعبه (در برخی بانک ها) و شماره حساب مشتری که به صورت یک رشته متصل به هم آمده اند.

تفاوت شماره شبا با شماره حساب (کاربردها، سقف انتقال، مزایا و معایب)

در دنیای امروزی بانکداری دیجیتال، ما با اصطلاحات و شناسه های متعددی سر و کار داریم که گاهی باعث سردرگمی می شوند. دو مورد از پرکاربردترین این اصطلاحات، «شماره شبا» و «شماره حساب» هستند. اگرچه هر دو به یک حساب بانکی خاص اشاره دارند، اما کاربرد، ساختار و هدف آن ها با یکدیگر تفاوت های اساسی دارد. در ادامه به بررسی دقیق این تفاوت ها و کاربردهای هر کدام می پردازیم.

کاربردهای شماره شبا و شماره حساب

هر کدام از این شناسه ها برای منظورهای خاصی استفاده می شوند:

- کاربرد شماره شبا: اصلی ترین کاربرد شبا در انتقال های بانکی کلان و بین بانکی از طریق سامانه های «پایا» و «ساتنا» است. همچنین برای ثبت اطلاعات در سامانه های دولتی مثل مالیات، بیمه و دریافت حقوق واریزی، شماره شبا الزامی است. از آنجا که شبا یک استاندارد جهانی است، برای مبادلات ارزی و بین المللی نیز کاربرد دارد.

- کاربرد شماره حساب: شماره حساب بیشتر در امور اداری و قراردادهای سنتی کاربرد دارد. بسیاری از سازمان ها قدیمی یا در قراردادهای رسمی همچنان از شماره حساب استفاده می کنند. همچنین برای استعلام وضعیت حساب در برخی سامانه های داخلی بانک، شماره حساب مبنا قرار می گیرد.

از طریق داشتن شماره حساب می توانید شماره شبا را به راحتی از طریق سامانه بانکیار استعلام بگیرید. با استفاده از این خدمات در سریع ترین زمان ممکن می توانید به شماره شبای بانکی مورد نظر دست پیدا کنید.

سقف انتقال وجه و زمان واریز

یکی از مهم ترین تفاوت ها که کاربران باید به آن توجه کنند، مربوط به سقف و زمان انتقال وجه است:

- شماره شبا و سقف انتقال: بزرگترین مزیت استفاده از شبا، عدم محدودیت در مبلغ انتقال است. برخلاف کارت به کارت که سقف روزانه مشخصی دارد، با استفاده از شبا و سامانه های پایا و ساتنا می توانید مبالغ بسیار بالا (چند صد میلیون یا میلیارد تومان) را منتقل کنید.

- زمان واریز شبا: انتقال وجه با شبا آنی نیست و در چرخه های زمانی مشخصی انجام می شود. این چرخه ها معمولا چهار بار در روز (ساعت ۴ تا ۶، ۱۰:۳۰ تا ۱۲، ۱۴ تا ۱۶ و ۱۸ تا ۲۰) توسط بانک مرکزی پردازش می شوند. بنابراین اگر انتقالی را مثلا ساعت ۱۴:۰۵ انجام دهید، در چرخه سوم یعنی بین ساعت ۱۴ تا ۱۶ به حساب مقصد واریز خواهد شد.

- وضعیت انتقال با شماره حساب: در مورد شماره حساب باید توجه داشت که در سیستم بانکی مدرن، انتقال وجه مستقیم تنها با وارد کردن شماره حساب (بدون استفاده از ساختار شبا) تقریبا امکان پذیر نیست و یا محدودیت های بسیار شدیدی دارد. در واقع، برای انتقال وجه به یک شماره حساب، شما ناچارید از همان ساختار شبا (که حاوی شماره حساب است) استفاده کنید.

بنابراین، شماره حساب به تنهایی ابزاری برای انتقال وجه محسوب نمی شود، بلکه بیشتر به عنوان یک شناسه ثابت برای امور اداری، قراردادها و افتتاح حساب کاربرد دارد. اگر قصد انتقال وجه دارید، حتما باید شماره حساب را به شبا تبدیل کنید تا از مزایای سامانه های پایا و ساتنا بهره مند شوید.

مزایا و معایب استفاده از شماره شبا در مقایسه با شماره حساب

برای انتخاب بهترین روش انتقال وجه، باید نقاط قوت و ضعف هر کدام را در مقابل دیگری بسنجیم. مزایای استفاده از شماره شبا شامل موارد زیر است:

- امنیت و صحت انتقال: شماره شبا به دلیل ساختار استانداردی که شامل کد کشور، کد بانک و رقم کنترلی است، از امنیت بسیار بالایی برخوردار است و احتمال بروز خطا در واریز وجه به حساب اشتباه را به حداقل می رساند؛ در حالی که شماره حساب فاقد این ارقام کنترلی استاندارد بین بانکی است و ریسک اشتباه در آن بیشتر می باشد.

- انتقال مبالغ بالا (بدون سقف): یکی از بزرگترین محدودیت های استفاده از شماره حساب در انتقال های سنتی یا کارت به کارت، وجود سقف مجاز است. اما با استفاده از شماره شبا و سامانه های پایا و ساتنا، می توانید مبالغ بسیار کلان و نامحدود را منتقل کنید که این موضوع برای معاملات تجاری بزرگ یک مزیت محسوب می شود.

- کارمزد اقتصادی: کارمزد خدمات انتقال وجه از طریق شماره شبا در مقایسه با بسیاری از روش های مبتنی بر شماره حساب یا کارت به کارت، بسیار کمتر و مقرون به صرفه تر است.

- قابلیت استفاده در مبادلات بین المللی: شماره شبا یک شناسه جهانی (IBAN) است و برای مبادلات ارزی و ارتباط با سیستم بانکی جهانی کاربرد دارد؛ در حالی که شماره حساب صرفا یک شناسه داخلی بوده و کاربرد بین المللی ندارد.

معایب آن را نیز می توان به صورت زیر بررسی کرد:

- زمان بر بودن واریز وجه: برخلاف انتقال های آنی که معمولا با شماره کارت انجام می شوند، انتقال وجه با شماره شبا و حساب بانکی در سامانه های پایا و ساتنا بلافاصله انجام نمی شود. شما باید منتظر بمانید تا بانک مرکزی در یکی از چرخه های زمانی مشخص (مثلا ساعت ۱۴ تا ۱۶) درخواست شما را پردازش کند و وجه را به مقصد برساند.

- دشواری در ثبت اطلاعات: شماره شبا یک رشته ۲۶ کاراکتری متشکل از حروف و اعداد است که تایپ دستی آن نسبت به شماره حساب ساده و کوتاه تر، سخت تر و مستعد خطا است. البته امروزه با امکان کپی کردن اطلاعات، این مشکل تا حد زیادی حل شده است.

مقایسه ساختار شماره شبا با شماره حساب

برای درک بهتر تفاوت ها، بیایید نگاهی دقیق به ساختار هر کدام بیندازیم. شماره شبا و شماره حساب اگرچه به یک جا ختم می شوند، اما زبان و ساختار متفاوتی دارند:

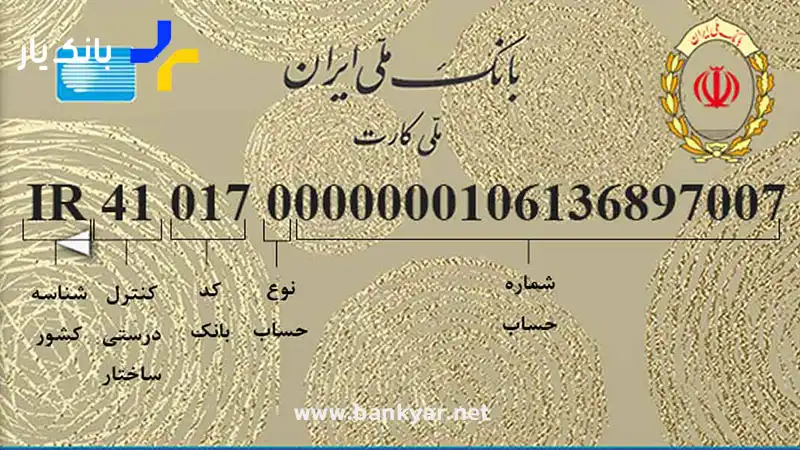

۱. ساختار شماره شبا (نسخه بین المللی): شماره شبا در واقع همان شماره حساب شماست که با فرمتی جهانی نوشته شده تا بانک های دیگر (حتی خارج از کشور) آن را بشناسند. این شماره همیشه ۲۶ کاراکتر دارد و از چند قسمت تشکیل شده:

- کد کشور: دو حرف اول «IR» است که نشان می دهد حساب در ایران است.

- رقم کنترلی: دو رقم بعدی برای چک کردن درستی شماره است تا پول اشتباهی به حساب کس دیگری نرود.

- کد بانک: سه رقم بعدی می گوید حساب شما در کدام بانک است (مثلا ۰۱۲ برای بانک ملت).

- شماره حساب: ۱۹ رقم باقی مانده همان شماره حساب اصلی شماست. اگر شماره حساب شما کوتاه تر باشد، جلوی آن را صفر می گذارند تا کامل شود.

۲. ساختار شماره حساب (هویت اصلی): در مقابل، شماره حساب شناسه ساده تر و اصلی تر شماست. - تعداد ارقام: برخلاف شبا که ۲۶ کاراکتر است، طول شماره حساب ثابت نیست و در بانک های مختلف فرق می کند (معمولا بین ۱۰ تا ۱۸ رقم).

- همیشه ثابت است: مهم ترین ویژگی شماره حساب این است که تغییر نمی کند. ممکن است کارت تان را گم کنید یا کارت جدید بگیرید، اما شماره حساب شما همیشه همان است. به همین دلیل در قراردادها و کارهای رسمی، شماره حساب مهم تر از شماره کارت است.

جدول مقایسه شماره کارت، شبا و حساب بانکی

برای درک بهتر تفاوت های این سه شناسه بانکی و انتخاب بهترین گزینه در موقعیت های مختلف مالی، به جدول مقایسه دقیق زیر توجه کنید.

ویژگی | شماره کارت | شماره شبا (IBAN) | شماره حساب |

تعداد ارقام/کاراکتر | ۱۶ رقم | ۲۶ کاراکتر (۲ حرف + ۲۴ رقم) | متغیر (معمولا ۱۰ تا ۱۸ رقم) |

ساختار | شامل کد بانک، کد حساب و رقم کنترلی | شامل کد کشور (IR)، رقم کنترلی، کد بانک و شماره حساب | شماره ای ساده و اختصاصی برای هر مشتری |

کاربرد اصلی | خرید روزمره، پرداخت اینترنتی، برداشت از خودپرداز | انتقال وجه بین بانکی (پایا/ساتنا)، مبادلات بین المللی، حقوق و دستمزد | امور اداری، قراردادها، معرفی نامه های بانکی |

سقف انتقال وجه | محدود (سقف روزانه مشخصی دارد) | نامحدود (مناسب برای مبالغ بالا) | بسته به نوع درخواست (معمولا بدون سقف اینترنتی) |

سرعت انتقال | آنی و لحظه ای | با تاخیر (در چرخه های زمانی مشخص) | معمولا غیرمستقیم و از طریق شبا انجام می شود |

ثبات و تغییر | با صدور کارت جدید تغییر می کند | ثابت است (مگر تغییر بانک یا شعبه) | همیشه ثابت است (هویت اصلی حساب) |

امکان استفاده بین المللی | خیر | بله (استاندارد جهانی) | خیر |

انتخاب بهترین روش برای انتقال وجه بانکی

برای انتخاب بهترین روش انتقال وجه، باید نیاز خود را بررسی کنید. اگر قصد خرید روزمره یا انتقال مبالغ کم و لحظه ای را دارید، شماره کارت بهترین گزینه است؛ اما برای جابجایی مبالغ بالا، معاملات تجاری، واریز حقوق و انتقال های امن بین بانکی، استفاده از شماره شبا (پایا و ساتنا) به دلیل سقف انتقال نامحدود، کارمزد کمتر و امنیت بالاتر، انتخابی هوشمندانه و حرفه ای است.

شماره حساب در واقع «شناسه ثابت و اصلی» شما در بانک است. برخلاف شماره کارت که ممکن است با تغییر کارت عوض شود، شماره حساب همیشه ثابت می ماند و به عنوان هویت اصلی پول شما شناخته می شود. این شماره بیشتر برای امور اداری، قراردادهای رسمی و افتتاح حساب کاربرد دارد و برای انتقال وجه در سیستم بانکی مدرن، باید آن را به شماره شبا تبدیل کنید.

جمع بندی

در مجموع، انتخاب بین شماره کارت، شبا و حساب بانکی کاملا بستگی به نوع نیاز شما دارد. اگر به دنبال سرعت و راحتی برای خریدهای روزمره هستید، شماره کارت بهترین گزینه است. اما برای انتقال های امن، مبالغ بالا و امور حقوقی، شماره شبا به دلیل استاندارد جهانی و سقف انتقال نامحدود، انتخابی هوشمندانه است. در نهایت، شماره حساب به عنوان هویت ثابت و اصلی شما در بانک، مبنای تمام این شناسه هاست و در امور اداری و قراردادها نقش کلیدی دارد.